Der große Ehegattensplitting Rechner 2019

Was ist besser: zusammen oder getrennt veranlagt werden?

Wie viel Sie monatlich mehr als Netto auf Ihr Konto bekommen, wenn Sie eine gemeinsame Veranlagung mit entsprechender Steuerklassenkombination wählen, können Sie ganz einfach mit unserem Ehegattensplitting-Rechner berechnen. Wir verraten Ihnen außerdem alles was Sie über das Ehegattensplitting wissen sollten.

Das Ehegattensplitting einfach und verständlich erklärt

Brutto-Netto-Ehegattensplitting-Rechner – monatlich mehr Geld

Wenn Ehepaare in der richtigen Steuerklassenkombination sind, kann das viel Geld sparen. Ob ein Ehegattensplitting sinnvoll ist, hängt von dem Unterschied der Höhe der Gehälter ab. Verdient ein Partner deutlich mehr als der andere, sollte dieser in einer günstigeren Steuerklasse eingeordnet sein. So kann das Ehepaar monatlich viele Steuern sparen. Am Ende des Jahres gibt es bei der Steuererklärung zwar dann auch weniger zurück, aber bis dahin, haben Sie weniger Steuerlast zu tragen. Bei Ehepaaren die in etwa gleich viel verdienen ist das Splitting unnötig und einzelne Veranlagung am einfachsten.

Was ist ein Ehegattensplitting?

Bei einer gemeinsamen Veranlagung können die Ehepartner ihre Steuerklassenkombination wählen. Es gibt die folgenden Möglichkeiten:

Bei einer gemeinsamen Veranlagung können die Ehepartner ihre Steuerklassenkombination wählen. Es gibt die folgenden Möglichkeiten:

Steuerklasse IV/IV – beide Partner verdienen bei der Steuerklassenkombination IV und IV in etwa gleich viel und zahlen den selben Steuersatz

Steuerklasse III/V – der Partner in Steuerklasse III hat ein mindestens 10 Prozent höheres Brutto-Einkommen als der andere. In Steuerklasse III zahlt man deutlich weniger Steuern monatlich als in Steuerklasse V. In der klassischen Variante hat hier ein Partner einen Vollzeitjob mit Steuerklasse III und der andere einen Teilzeitjob mit Steuerklasse V. Auch wenn ein Partner selbstständig oder freiberuflich tätig ist, sollte dieser Steuerklasse V bekommen.

Ab wann lohnt sich ein Ehegattensplitting?

Wenn das Bruttogehalt eines Partners mindestens 10 Prozent mehr als das des Partners lohnt sich ein Splitting der Steuerklassen bereits. Nach der Berechnung des zu versteuernden Einkommens fällt die Versteuerung des Einkommens des anderen Ehepartners niedriger aus. Somit spürt er einen deutlichen Steuervorteil. Jedoch können für den anderen Ehegatten wesentlich mehr Steuern anfallen. Ideal ist die Situation, wenn steuerlich relevante Einkünfte nur bei einem der Partner vorliegen. In diesem Fall ziehen beide den maximal möglichen Vorteil aus dem Ehegattensplitting. Auch wenn ein Partner selbstständig oder freiberuflich tätig ist und kein angestelltes Gehalt verdient, lohnt es sich für den Partner in die günstigere Steuerklasse zu wechseln, da der Selbstständige dafür keine Verwendung hat.

Was passiert, wenn man in der falschen Steuerklasse ist?

Eine „falsche“ Steuerklasse gibt es eigentlich nicht, denn selbst wenn Sie nicht in der für Sie besten Steuerklasse sind, bekommen Sie am Ende des Jahres nach erfolgter Erklärung der Lohnsteuer bzw. Einkommenssteuererklärung die zu viel gezahlten Steuern zurück.

Wie funktioniert der Steuerrechner für das Ehegattensplitting?

Bei der Berechnung mit dem Steuerklassenrechner können sich Ehepaare entscheiden, ob Sie den jährlichen Verdienst oder das monatliche Einkommen zugrunde legen. Hinsichtlich des Kirchensteuersatzes liegt eine Vorgabe von acht oder neun Prozent vor. Nach dem Betätigen des Buttons Berechnen erscheinen die jeweils angeforderten Werte, auf deren Basis die Ermittlung der Bemessungsgrundlage erfolgt. Es handelt sich um die Beträge für die Einkommensteuer oder die Lohnsteuer, den Solidaritätszuschlag, die Kirchensteuer, die Summe der Steuern, der Nettobetrag sowie die steuerliche Belastung in Prozent. Durch den Steuerklassenrechner ermittelt werden außerdem die Gesamtbeträge für eine Einzelveranlagung und eine Zusammenveranlagung. Ehepartner können daraus eine mögliche Steuerersparnis erkennen. Die Rede ist bei diesem Rechner oft von einem Einkommensrechner oder einem Gehaltsrechner. Zur Anwendung gelangen kann der Rechner auch, wenn die Steuererklärung der Ehepartner ansteht. Damit lassen sich erste Werte ermitteln, die den Ausgang der Erklärung erahnen lassen. Zur Berechnung des Ehegattensplittings durch den Steuerrechner geben Sie jetzt bitte das Einkommen von Ihnen und Ihrem Partner sowie Ihren Kirchensteuersatz an. Wir berechnen die Individualbesteuerung die für Sie am besten ist.

Bei der Berechnung mit dem Steuerklassenrechner können sich Ehepaare entscheiden, ob Sie den jährlichen Verdienst oder das monatliche Einkommen zugrunde legen. Hinsichtlich des Kirchensteuersatzes liegt eine Vorgabe von acht oder neun Prozent vor. Nach dem Betätigen des Buttons Berechnen erscheinen die jeweils angeforderten Werte, auf deren Basis die Ermittlung der Bemessungsgrundlage erfolgt. Es handelt sich um die Beträge für die Einkommensteuer oder die Lohnsteuer, den Solidaritätszuschlag, die Kirchensteuer, die Summe der Steuern, der Nettobetrag sowie die steuerliche Belastung in Prozent. Durch den Steuerklassenrechner ermittelt werden außerdem die Gesamtbeträge für eine Einzelveranlagung und eine Zusammenveranlagung. Ehepartner können daraus eine mögliche Steuerersparnis erkennen. Die Rede ist bei diesem Rechner oft von einem Einkommensrechner oder einem Gehaltsrechner. Zur Anwendung gelangen kann der Rechner auch, wenn die Steuererklärung der Ehepartner ansteht. Damit lassen sich erste Werte ermitteln, die den Ausgang der Erklärung erahnen lassen. Zur Berechnung des Ehegattensplittings durch den Steuerrechner geben Sie jetzt bitte das Einkommen von Ihnen und Ihrem Partner sowie Ihren Kirchensteuersatz an. Wir berechnen die Individualbesteuerung die für Sie am besten ist.

Beispiel Nr.1 : Ehepartner haben das gleich/ähnliche Einkommen (beide Steuerklasse 4)

Hier zeigen wir Ihnen die Ergebnisse des Ehegattensplitting am Beispiel von einem Ehepaar mit gleichem Lohn (20.000 Euro brutto):

|

|

Partner 1 |

Partner 2 |

Summe Einzel-Veranlagung |

Summe Gemeinsame Veranlagung |

Steuerersparnis Ehegattensplitting |

|

Bemessungsgrundlage |

20.000 Euro |

20.000 Euro |

40.000 Euro |

40.000 Euro |

|

|

Einkommenssteuer |

2.634 Euro |

2.634 Euro |

5.268 Euro |

5.268 Euro |

0 Euro |

|

Solidaritätszuschlag |

144,87 Euro |

144,87 Euro |

289,74 Euro |

289,74 Euro |

0 Euro |

|

Kirchensteuer |

0 Euro |

0 Euro |

0 Euro |

0 Euro |

0 Euro |

|

Summe Steuern |

2.778,87 Euro |

2.778,87 Euro |

5.557,74 Euro |

5.557,74 Euro |

0 Euro |

|

Belastung |

13,89 % |

13,89 % |

13,89 % |

13,89 % |

|

Erkenntnis des Splittingverfahrens bei gleichem Einkommen:

Es wird eindeutig erkenntlich, das bei gleichem Einkommen beider Ehepartner eine Zusammenveranlagung keine Auswirkungen hat. Beide Ehepartner erhalten eine Nettobetrag von 17.221,13 Euro und zahlen auf Ihre Einkommen von 20.000 Euro 2.778,13 Euro Steuern.

In diesem Fall haben beide Partner die Steuerklasse 4. Sollten die Einkommen der Ehepartner auseinander liegen so herrscht meistens das Steuerklassen Verhältnis 3/5

Beispiel Nr. 2: Splittingverfahren bei Ehepartnern mit unterschiedlichen Löhnen (Steuerklasse 3/5)

An diesem Beispiel verdeutlichen wir wie sich die Ergebnisse des Ehegattensplitting Rechners bei unterschiedlichen Einkommen auswirken. In diesem Fall hat ein Lebenspartner ein Einkommen von 60.000 Euro (brutto) und der andere Lebenspartner ein Einkommen von 20.000 Euro (brutto). Die Einkommen der Ehepartner sind sehr unterschiedlich:

|

|

Partner 1 |

Partner 2 |

Summe Einzel-Veranlagung |

Summe Gemeinsame Veranlagung |

Steuerersparnis Ehegattensplitting |

|

Bemessungsgrundlage |

60.000 Euro |

20.000 Euro |

80.000 Euro |

80.000 Euro |

|

|

Einkommenssteuer |

16.961 Euro |

2.634 Euro |

19.595 Euro |

17.880 Euro |

1.715 Euro |

|

Solidaritätszuschlag |

932,86 Euro |

144,87 Euro |

1.077,73 Euro |

983,40 Euro |

94,32 Euro |

|

Kirchensteuer |

0 Euro |

0 Euro |

0 Euro |

0 Euro |

0 Euro |

|

Summe Steuern |

17.893,86 Euro |

2.778,87 Euro |

20.672,73 Euro |

18.863,40 Euro |

1.809,33 Euro |

|

Belastung |

29,82 % |

13,89 % |

25,84 % |

23,58 % |

|

Erkenntnis bei unterschiedlichen Löhnen:

In dem oben genannten Beispiel erhalten die Ehepaare kummuliert bei der Einzelveranlagung einen niedrigeren Nettobetrag (59.327,28 Euro) als bei der Zusammenveranlagung (61.136,60 Euro). Das Ehepaar profitiert in diesem Fall von der Zusammenverlagung. Das Ehepaar hat Netto 1809,32 Euro mehr zur Verfügung. Hier bietet sich die Zusammenveranlagung an.

Es hat hier keinen Einfluss, ob der Ehemann oder die Ehefrau das höhere Einkommen hat.

Der besser verdienende Partner hat in diesem Fall meist die Lohnsteuerklasse 3 und der Partner mit dem niedrigenen Einkommen die Lohnsteuerklasse 5. Diese Kombination macht sind, sobald 1 Partner 60% des Gesamteinkommens zusteuert. Um die Lohnsteuerklassen Kombination 3/5 zuerhalten, müssen die Ehepartner einen gemeinsame Steuererklärung abgeben.

Beschreibung des Verfahrens des Ehegattensplittings

Innerhalb des deutschen Einkommensteuerrechts existiert der Begriff "Splittingtarif", der als Steuertarif bei Ehepaaren zur Anwendung kommt. Im § 32a Abs. 5 EStG ist die Rechtsgrundlage für das Ehegattensplitting zu finden, mitunter als Familiensplitting bekannt.

Innerhalb des deutschen Einkommensteuerrechts existiert der Begriff "Splittingtarif", der als Steuertarif bei Ehepaaren zur Anwendung kommt. Im § 32a Abs. 5 EStG ist die Rechtsgrundlage für das Ehegattensplitting zu finden, mitunter als Familiensplitting bekannt.

Zunächst erfolgt die Ermittlung des zu versteuernden Einkommens, auch als zvE bekannt. Steht das Gesamt-Einkommen der Ehegatten fest, erfolgt die Splittung oder Halbierung des Einkommens. Im Anschluss erfolgt die Ermittlung der Einkommensteuer für das halbierte Einkommen. Maßgebend ist der jeweils geltende Einkommensteuertarif. Es kommt zur Verdopplung des errechneten Einkommensteuerbetrages. Beide Ehegatten tragen die gleiche Steuerlast. Zum Tragen kommt also nicht die Leistungsfähigkeit, sondern die Wirtschaftsgemeinschaft des Ehepaares.

Beim Ehegattensplitting ist also nicht entscheidend, wer wie viel verdient hat. Jedoch kommt es darauf an, ob bei progressiven Steuertarifen eine Differenz zwischen dem Einkommen der Ehegatten besteht. Schließlich ist die Progression dafür verantwortlich, dass es zum Anstieg der Steuer kommt, wenn die Differenz des Einkommens immer mehr wächst. Kompensiert wird dieser Effekt für Ehepaare durch das Splittingverfahren. Zur Anwendung gelangt dieses Verfahren in Abhängigkeit vom Steuertarif, der Höhe des zu versteuernden Einkommens und der Verteilung dieses Einkommens.

Die Besonderheiten beim Ehegattensplitting

Es kann auf der Grundlage von § 32a Abs. 6 Satz 1 Nr. 1 EStG zur Anwendung des so genannten Gnadensplittings kommen. Das Gnadensplitting greift, wenn einer der Eheleute verstirbt. Dann wird diese Form des Splittings noch im darauffolgenden Steuerjahr berücksichtigt. Außerdem kann bei einem nachehelichen Unterhalt das Splitting angewendet werden, wenn jemand erneut geheiratet hat. Dadurch kann ein Splittingvorteil erzielt werden. Dieser wird jedoch nicht auf das relevante Einkommen angerechnet, wenn es um die Ermittlung des nachehelichen Unterhaltes geht. Ein heikles Thema stellt zudem die Kombination Splitting und Kindesunterhalt dar. Da eine Entscheidung des Bundesverfassungsgerichtes noch nicht vorliegt, wird derzeit die strittige Anrechnung vom Splittingvorteil bei erneuter Heirat auf das relevante Einkommen durchgeführt, das für die Ermittlung des Kindesunterhalts erforderlich ist. Auch das Kindergeld an sich ist ein nicht zu unterschätzender Faktor. Schließlich ist die Frage zu klären, ob es einen Kinderfreibetrag gibt. Im übrigen gibt es das Ehegattensplitting in dieser Form nur in Deutschland. In Frankreich gibt es ein ähnliches Verfahren welches Familiensplitting genannt wird.

Es kann auf der Grundlage von § 32a Abs. 6 Satz 1 Nr. 1 EStG zur Anwendung des so genannten Gnadensplittings kommen. Das Gnadensplitting greift, wenn einer der Eheleute verstirbt. Dann wird diese Form des Splittings noch im darauffolgenden Steuerjahr berücksichtigt. Außerdem kann bei einem nachehelichen Unterhalt das Splitting angewendet werden, wenn jemand erneut geheiratet hat. Dadurch kann ein Splittingvorteil erzielt werden. Dieser wird jedoch nicht auf das relevante Einkommen angerechnet, wenn es um die Ermittlung des nachehelichen Unterhaltes geht. Ein heikles Thema stellt zudem die Kombination Splitting und Kindesunterhalt dar. Da eine Entscheidung des Bundesverfassungsgerichtes noch nicht vorliegt, wird derzeit die strittige Anrechnung vom Splittingvorteil bei erneuter Heirat auf das relevante Einkommen durchgeführt, das für die Ermittlung des Kindesunterhalts erforderlich ist. Auch das Kindergeld an sich ist ein nicht zu unterschätzender Faktor. Schließlich ist die Frage zu klären, ob es einen Kinderfreibetrag gibt. Im übrigen gibt es das Ehegattensplitting in dieser Form nur in Deutschland. In Frankreich gibt es ein ähnliches Verfahren welches Familiensplitting genannt wird.

Hat das Ehegattensplitting Zukunft?

Die Antwort lautet ja! Auch wenn beide Ehepartner arbeiten, lohnt sich das Ehegattensplitting. Alleine schon aufgrund der Tatsache dass immer noch viele Frauen im Vergleich zu den Männern immer noch deutlich weniger verdienen, was meistens an Fehlzeiten durch Elternzeit, Teilzeitarbeit etc. liegt. Auch ist im Vergleich zu Männern leider immer noch oftmals die Bezahlung schlechter. Unabhängig davon fallen für das Paar Steuern an, und genau diese Steuerlast kann man durch das Ehegattensplitting begrenzen. In welchem Umfang eine Begrenzung, also eine Reduzierung der Steuerlast möglich ist, ist von Fall zu Fall unterschiedlich. Es kann durchaus auch Einzelfälle gibt, in denen das Ehegattensplitting keinen positiven Effekt hat. Doch selbst dann ist die „zu viel“ gezahlte Steuer nicht schädlich, da sie am Ende des Jahres als Rückzahlung zu den Eheleuten zurückkommt.

Die Antwort lautet ja! Auch wenn beide Ehepartner arbeiten, lohnt sich das Ehegattensplitting. Alleine schon aufgrund der Tatsache dass immer noch viele Frauen im Vergleich zu den Männern immer noch deutlich weniger verdienen, was meistens an Fehlzeiten durch Elternzeit, Teilzeitarbeit etc. liegt. Auch ist im Vergleich zu Männern leider immer noch oftmals die Bezahlung schlechter. Unabhängig davon fallen für das Paar Steuern an, und genau diese Steuerlast kann man durch das Ehegattensplitting begrenzen. In welchem Umfang eine Begrenzung, also eine Reduzierung der Steuerlast möglich ist, ist von Fall zu Fall unterschiedlich. Es kann durchaus auch Einzelfälle gibt, in denen das Ehegattensplitting keinen positiven Effekt hat. Doch selbst dann ist die „zu viel“ gezahlte Steuer nicht schädlich, da sie am Ende des Jahres als Rückzahlung zu den Eheleuten zurückkommt.

Ehegattensplitting in einfachen Worten

Jedes Ehepaar steht bei der Steuererklärung vor der Frage der getrennten oder der gemeinsamen Veranlagung. Dies bedeutet nichts anderes als Wahlmöglichkeit ob man eine gemeinsame oder eine getrennte Steuerklärung abgibt. Gibt man eine gemeinsame Steuererklärung ab, kommt das Ehegattensplitting zum Einsatz.

Ehegattensplitting und Elterngeld

Gerade bei einem Einkommen das unter dem Progressionsvorbehalt steht, kann man mit dem Ehegattensplitting einen Vorteil haben. Unter Progressionsvorbehalt bedeutet, dies ist ein Einkommen was zwar steuerfrei ist, aber bei der Einkommensteuer berücksichtig wird.

Gerade bei einem Einkommen das unter dem Progressionsvorbehalt steht, kann man mit dem Ehegattensplitting einen Vorteil haben. Unter Progressionsvorbehalt bedeutet, dies ist ein Einkommen was zwar steuerfrei ist, aber bei der Einkommensteuer berücksichtig wird.

Beispiel:

Die Mutter in einer Familie befindet sich in Elternzeit. Für die Elternzeit erhält sie Elterngeld und sie hat noch ein Einkommen aus selbstständiger Arbeit. Dieses Einkommen aus selbstständiger Arbeit fällt während der Elternzeit mit 3.000 Euro gering aus. Als Elterngeld hat sie 6.000 Euro erhalten. Und genau jetzt kommt der Progressionsvorbehalt zum tragen, die 3.000 Euro und die 6.000 Euro werden zusammengerechnet. Mit der Folge dass sie den Freibetrag zur Einkommensteuer überschreitet und für die 3.000 Euro Steuern anfallen.

Dies kann man aber durch das Ehegattensplitting verhindern, da sich hierbei wie bereits erwähnt die Grundfreibeträge zur Einkommensteuer verdoppeln. In einem solchen Fall und der Anwendung vom Ehegattensplitting wären keine Steuern angefallen. Unterm Strich hätte man somit Steuern gespart.

Für wen gilt das Ehegattensplitting?

Das Ehegattensplitting gilt für alle Ehepaare und eingetragene Lebenspartnerschaften die ihren Lebensmittelpunkt in Deutschland haben. Und das ganz egal ob es sich um hetero oder homosexuelle Paare handelt. Dass das Ehegattensplitting auch für homosexuelle Lebenspartner gilt, wurde erst im Jahr 2013 vom höchsten deutschen Gericht, dem Bundesverfassungsgericht klar und unmissverständlich in einem Urteil geklärt. Eine Homo-Ehe ist somit vollkommen gleichgestellt. Mit dem Urteil der Karlsruher Richter wurde aber nicht nur die Gleichstellung gleichgeschlechtlicher Lebenspartner bestätigt, sondern die Richter gingen noch einen Schritt weiter. So können Paare bei denen bisher das Ehegattensplitting vom Finanzamt abgelehnt wurde, rückwirkend dieses einfordern. Eine rückwirkende Inanspruchnahme ist hierbei bis in Jahr 2001 möglich. Wobei die rückwirkende Inanspruchnahme voraussetzt, dass man seinen Steuerbescheiden widersprochen hat oder dass es sich um noch offene Erklärungen handelt. Für die Praxis bedeutet dieses konkret, dass man jedes Jahr seinem Steuerbescheid bis 2001 widersprochen haben musste. Ein Widerspruch gegen einen Steuerbescheid ist nur einem eng festgesetzten Rahmen von wenigen Wochen möglich.

Paare die sich unsicher sind ob sie die rückwirkende Anerkennung vom Ehegattensplitting in Anspruch nehmen können, kann man nur empfehlen sich an einen Steuerberater zu wenden. Dieser kann dann anhand den Steuerunterlagen ermitteln in wie weit eine solche Anerkennung gegenüber dem Finanzamt noch möglich ist oder nicht.

Ehegattensplitting bei getrennt lebenenden Paaren

Das Steuerrecht macht keinen Unterschied zwischen zusammen- und getrenntlebenden Paaren. Entscheidend für die Frage der Inanspruchnahme vom Ehegattensplitting ist ausschließlich die Frage ob das Paar verheiratet ist bzw. ob es sich um eine eingetragene Lebenspartnerschaft handelt. Somit können auch getrennt lebende Paare das Ehegattensplitting in Anspruch nehmen, was natürlich aber eine gemeinsame Veranlagung, Steuererklärung voraussetzt. Geschiedene Paare oder Paare die sich in Scheidung befinden, können natürlich das Ehegattensplitting nicht nutzen. Auch setzt natürlich das Ehegattensplitting immer voraus, das beide Partner mit einer gemeinsamen Veranlagung auch einverstanden ist.

Wohnsitz im Ausland

Viele Familien haben heute, sei es über die Wintermonate als Sommersitz oder zum Arbeiten, einen Zweitwohnsitz im Ausland. Natürlich stellt sich hierbei häufig auch die Frage nach dem Ehegattensplitting und der Nutzung. Maßgeblich in der Frage ob das Ehegattensplitting in einem solchen Fall von einem Ehepaar genutzt werden kann, ist nach Frage nach dem Lebensmittelpunkt. Nach deutschem Recht sind dies mind. 181 Tage im Jahr, die man sich in Deutschland aufhalten muss. Ist dies gewährleistet und man verfügt über eine angemeldeten Wohnsitz, kann man auch das Ehegattensplittung anwenden.

Viele Familien haben heute, sei es über die Wintermonate als Sommersitz oder zum Arbeiten, einen Zweitwohnsitz im Ausland. Natürlich stellt sich hierbei häufig auch die Frage nach dem Ehegattensplitting und der Nutzung. Maßgeblich in der Frage ob das Ehegattensplitting in einem solchen Fall von einem Ehepaar genutzt werden kann, ist nach Frage nach dem Lebensmittelpunkt. Nach deutschem Recht sind dies mind. 181 Tage im Jahr, die man sich in Deutschland aufhalten muss. Ist dies gewährleistet und man verfügt über eine angemeldeten Wohnsitz, kann man auch das Ehegattensplittung anwenden.

Besonderheit: Kirchensteuer beim Ehegattensplitting

Mit dem Ehegattensplitting will man sparen, nicht nur bei der Einkommensteuer, sondern auch beim Solidaritätszuschlag oder der Kirchensteuer. Um die Kirchensteuer zu sparen, treten viele Menschen aus der Kirche aus. Doch nutzt man die gemeinsame Veranlagung, also die Zusammenveranlagung und somit das Ehegattensplitting, kann trotz Austritt aus der Kirche noch die Kirchensteuer anfallen. Möglich macht dies das sogenannte "besondere Kirchgeld" das erhoben werden kann. Das Steuerrecht spricht hierbei auch von der sogenannten „glaubensverschiedenen Ehe“. Diese Art der Steuer wird dann erhoben, wenn zum Beispiel bei einem Ehepaar, der Mann in der Kirche ist, die Frau aber ausgetreten ist. Es dient somit als Ausgleich für den Verlust der Kirchensteuer.

Kirchgeld kann man absetzen

Kirchgeld kann man absetzen

Ist man als Ehepaar vom besonderen Kirchgeld betroffen, ist dies natürlich ärgerlich, aber kein Beinbruch und auch kein Grund zur Sorge. Denn das besondere Kirchgeld kann man in seiner Steuererklärung unter den Sonderausgaben in gleicher Höhe wieder abziehen. Unterm Strich hat man somit keine Verluste.

Muss man das Ehegattensplitting beantragen?

Nein, muss man nicht. Das Ehegattensplitting kommt dann zur Anwendung, wenn man im Rahmen der Veranlagung eine gemeinsame Veranlagung vornimmt und diese beim Finanzamt abgibt. In der Regel erhält man für die gemeinsame Veranlagung unmittelbar nach der Hochzeit eine eigene Steuernummer. Ob man diese für eine gemeinsame Veranlagung nutzt oder weiterhin getrennt veranlagt, bleibt jedem Ehepaar selbst überlassen.

Ehegattensplitting bei Selbstständigen

Auch Selbstständige erziehlen ein Einkommen und unterliegen bei der Einkommensteuer denselben Freibeträgen und Steuerlasten wie Arbeitnehmer – also Angestellte. Dementsprechend können auch Selbstständige die Vorteile des Ehegattensplittungs zur Minimierung der Steuerlast nutzen. Ist ein Partner allerdings angestellt, sollte er die günstigere Steuerklasse bekommen, da so in der Regel weniger monatliche Belastungen anfallen. Am Ende wird mit der gemeinsamen Erklärung ohnehin alles gegengerechnet und Überschüsse erstattet bzw. von dem Selbstständigen eine Einkommenssteuer eingefordert. Bei der Kombination aus Selbstständigem und Arbeitnehmer sollten Sie allerdings überlegen einen Steuerberater zu nehmen – den können Sie zu Teilen sogar von der Einkommenssteuer absetzen.

Welche Steuerklassen gibt es?

Die sechs Steuerklassen in Deutschland und für wen sie gedacht sind:

|

Steuerklasse 1 / Steuerklasse I |

ledige und geschiedene Personen |

|

Steuerklasse 2 / Steuerklasse II |

alleinerziehende, ledige und geschiedene Personen |

|

Steuerklasse 3 / Steuerklasse III |

Verheiratete, wenn der Ehepartner in Klasse 5 ist bzw. kein Einkommen hat |

|

Steuerklasse 4 / Steuerklasse IV |

Verheiratete, wenn beide Ehepartner ca. das gleiche Einkommen haben |

|

Steuerklasse 5 / Steuerklasse V |

Verheiratete, der andere Ehepartner hat die Steuerklasse 3 |

|

Steuerklasse 6 / Steuerklasse VI |

Personen die mehrere angestellte Arbeitsverhältnisse haben |

Begriffserklärung zum Thema Ehegattensplitting

|

DIW |

Abkürzung für „Deutsches Institut für Wirtschaftsforschung“ |

|

Ehegatten auch Ehepartner |

Ehemann und Ehefrau oder Ehemann und Ehemann oder Ehefrau und Ehefrau |

|

Ehegattensplitting |

Ehegattensplitting ist eine spezielle Art der Einkommensteuerberechnung |

|

Einzelveranlagung |

Hier drunter versteht man die Steuererklärung einer einzelnen steuerpflichtigen Person. |

|

Faktorverfahren |

Bei den Steuerklassenkombinationen III/V bzw. IV/IV besteht die Möglichkeit, auf der Lohnsteuerkarte eine Steuerklasse IV in Kombination mit einem Faktor zu hinterlegen. Dieser Faktor wirkt sich steuermindernd aus. |

|

Familiensplitting |

Familiensplitting ist eine Form der Besteuerungsmethode, bei welcher die Einkünfte von den Eltern und unterhaltsberechtigten Kindern zusammenrechnet werden und dann gemeinsam versteuert werden. |

|

Gesamteinkommen |

Summe der Einkünfte im Sinn des Einkommensteuerrechts. Hier runter fallen Arbeitsentgelt und Arbeitseinkommen gemäß § 16 SGB IV. |

|

Grundfreibetrag |

Der Grundfreibetrag ist ein bei der Steuerberechnung berücksichtigter Freibetrag von 8.004 Euro bei der Einzelveranlagung und bei der Zusammenveranlagung von 16.009 Euro. |

|

Individualbesteuerung |

Die Individualbesteuerung ist eine Besteuerungsmethode. Bei dieser Besteuerungsmethode wird das Einkommen jeder natürlichen Person einzeln besteuert. |

|

Progressiv |

Mit Progression ist ein anwachsende, ansteigende und somit fortschreitende Entwicklung gemeint |

|

Splittingtarif |

Als Splittingvorteil wird der Vorteil bezeichnet der durch einen progressiven Steuertarif entstehen kann. |

|

Splittingvorteile |

Als Splittingvorteil wird der Vorteil bezeichnet der durch einen progressiven Steuertarif entstehen kann. |

|

Zusammenveranlagung |

Die steuerpflichtigen Einkommen von Ehepartnern werden gemeinsam erfasst. Die Einkommen der beiden Ehepartner werden für die Steuerberechnung zusammengerechnet. |

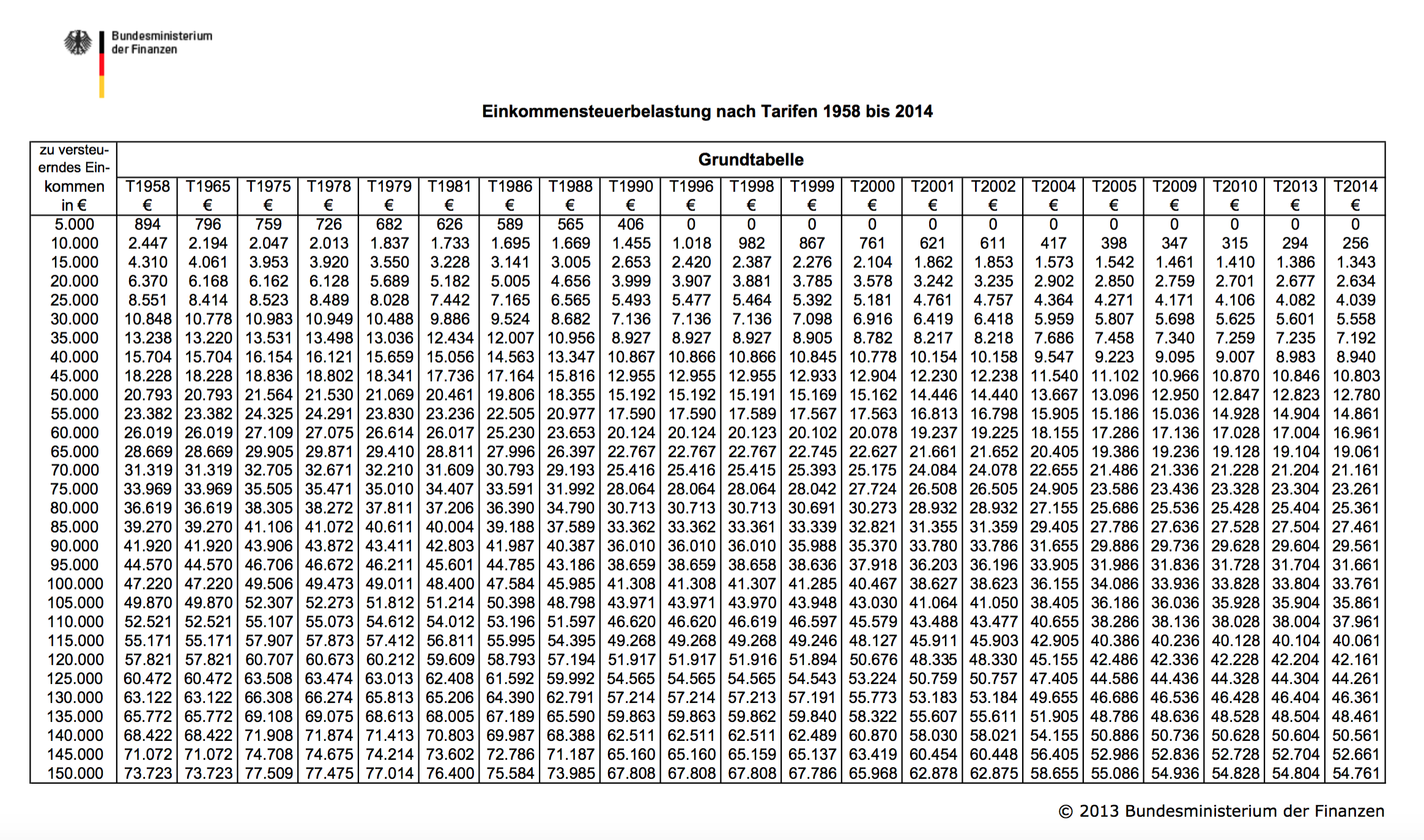

Auszug aus der Grundtabelle bzw. Splittingtabelle 2018 (Service des Bundesministeriums der Finanzen)

Die Grundtabelle zur Einkommensteuer ist Basis für die Splittingtabelle, die keinen eigenen Steuertarif darstellt. Vielmehr leitet sich die Splittingtabelle und der Splittingtarif von der Einkommensteuergrundtabelle ab.

Hier ist die Grundtabelle 2018:

|

Zu versteuerndes Einkommen |

Einkommensteuer-Grundtabelle |

Einkommensteuer-Splittingtabelle |

|

10.000 Euro |

149 Euro |

0 Euro |

|

20.000 Euro |

2.467 Euro |

298 Euro |

|

30.000 Euro |

5.348 Euro |

2.382 Euro |

|

40.000 Euro |

8.670 Euro |

4.934 Euro |

|

50.000 Euro |

12.432 Euro |

7.704 Euro |

|

60.000 Euro |

16.578 Euro |

10.696 Euro |

|

70.000 Euro |

20.778 Euro |

13.908 Euro |

|

80.000 Euro |

24.978 Euro |

17.340 Euro |

|

90.000 Euro |

29.178 Euro |

20.992 Euro |

Es gibt im Steuerrecht vier angenommene Konstellationen des Einkommens, die vom Alleinverdiener bis zu gleichen Einkommen beider Partner reichen.

Einzelveranlagung aus der Grundtabelle:

|

Einkommen A |

Steuer A |

Einkommen B |

Steuer B |

Steuer gesamt |

|

60.000 Euro |

16.578 Euro |

0 Euro |

0 Euro |

16.578 Euro |

|

50.000 Euro |

12.432 Euro |

10.000 Euro |

149 Euro |

12.581 Euro |

|

40.000 Euro |

8.670 Euro |

20.000 Euro |

2.467 Euro |

11.137 Euro |

|

30.000 Euro |

5.348 Euro |

30.000 Euro |

5.348 Euro |

10.696 Euro |

Gemeinsame Veranlagung (Zusammenveranlagung) mit Splittingtabelle:

|

|

Zusammenveranlagung nach Splittingtabelle |

Steuervorteil nach Splittingtabelle |

|

Einkommen 60.000 Euro |

10.696 Euro |

5.882 Euro |

|

Einkommen: 50.000 Euro |

10.696 Euro |

1.885 Euro |

|

Einkommen: 40.000 Euro |

10.696 Euro |

441 Euro |

|

Einkommen: 30.000 Euro |

10.696 Euro |

0 Euro |

Fazit zum Ehegattensplitting:

Wollen Sie am Ende des Jahres eine höhere Steuernachzahlung erhalten, lassen Sie sich einzeln veranlagen. Möchten Sie monatlich weniger Steuern zahlen und somit mehr Netto-Lohn/Gehalt auf dem Konto haben, macht bei einem Einkommensgefälle von mindestens 10 Prozent zwischen den Ehepartnern – Ehefrau und Ehemann bzw. gleichgeschlechtliche Partner –, oder einem selbstständigem bzw. freiberuflichen Ehepartner, lohnt sich ein III/V-Splitting.

Wie wechsel ich die Steuerklasse?

Was ist das Faktorverfahren beim Ehegattensplitting

Geplante Ehegattensplitting Reform der SPD.